H2IT (Associazione italiana idrogeno), la Direzione Studi e Ricerche e l’Innovation Center di Intesa Sanpaolo hanno presentato l’Osservatorio sul settore idrogeno in Italia. Dal report si evince che per le aziende della filiera il 2022 è stato un anno di crescita. Il potenziale di sviluppo è tuttavia ancora alto e può essere colto attraverso la formazione di personale qualificato. Ma anche tramite un quadro normativo chiaro e l’accelerazione degli investimenti infrastrutturali e di supporto alla domanda.

La filiera italiana dell’idrogeno

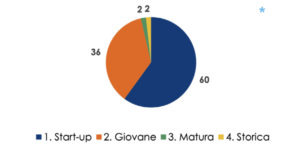

L’idrogeno è un vettore energetico fondamentale per raggiungere gli obiettivi di transizione e sicurezza energetiche voluti dall’UE e dall’Italia E la filiera italiana, sebbene ancora giovane, è già innovativa, tecnologica e in crescita. E le imprese italiane hanno grande voglia di investire e collaborare per diventare leader nel Vecchio Continente.

È quanto emerge dalla fotografia scattata dalla seconda edizione dell’Osservatorio H2IT: I numeri sul comparto idrogeno italiano. Il report è stato realizzato congiuntamente dalla Direzione Studi e Ricerche e l’Innovation Center di Intesa Sanpaolo. L’analisi ha preso in esame le imprese associate a H2IT che rappresentano tutta la catena del valore dell’idrogeno dalla produzione fino agli usi finali.

Investimenti = Innovazione

La parola d’ordine per descrivere la filiera rappresentata è investimenti. Nel PNRR sono stati stanziati 3,64 miliardi di euro proprio per sviluppare il comparto, ma sono soprattutto gli investimenti privati a spingere la crescita. Lo si evince da alcuni dati.

- Il 65% delle aziende ha chiuso il 2022 con una crescita degli investimenti sull’idrogeno.

- Il 70% degli investimenti sono finanziati attraverso fondi propri, mentre il 22% è coperto da fondi europei, nazionali o regionali.

- Ben il 71% indica la ricerca e sviluppo come strategia d’investimento prioritaria, davanti alla formazione e all’assunzione di nuove risorse (58%).

- Sempre il 71% delle imprese ha un centro di ricerca interno dedicato all’idrogeno (che è cruciale per gran parte delle aziende). Questa percentuale è destinata a salire al 78% nei prossimi anni.

Gli investimenti in molti casi si traducono in innovazioni e brevetti. Negli ultimi cinque anni, infatti, oltre 1 azienda su 3 (36%) ha ottenuto almeno un brevetto o è in procinto di farlo. Questa percentuale sale all’85% tra chi si occupa di produzione. È alta la correlazione tra investimenti e innovazione. La metà delle imprese intervistate ritiene infatti di aver raggiunto un alto livello di maturità tecnologica nell’idrogeno.

È alta poi la partecipazione a bandi. Più della metà (56%) ha partecipato a bandi europei, ottenendo finanziamenti nel 65% dei casi (un altro 20% è in attesa dell’esito). Quelli più partecipati sono stati i bandi Horizon 2020 – Horizon Europe, FCH JU e Clean Hydrogen Partnership. A livello nazionale, invece, il 51% ha partecipato ai bandi del PNRR, mentre il 33% è coinvolto nell’iniziativa IPCEI.

L’andamento della filiera idrogeno

In termini di fatturato, il 2022 si è chiuso nel complesso con segno positivo per il 71% delle imprese. E il 58% ha incrementato il giro d’affari dell’attività dedicata all’idrogeno, con aspettative di ulteriore crescita nel prossimo futuro.

Per circa la metà del campione (45%), il coinvolgimento nel mercato dell’idrogeno non è pregiudicato dal contesto di crisi energetica attuale. Ma c’è di più. Il 35% scorge in questa situazione nuove opportunità di business e sta quindi accelerando gli investimenti. In altre parole, è vero che l’incertezza generale aumenta. Ma il particolare contesto attuale potrebbe dare un’accelerazione decisiva verso la transizione energetica.

Per il 64% delle aziende le partnership interaziendali sono il modo migliore per crescere in ottica di innovazione collaborativa. Seguono poi le partnership con le Università (60%) e i tavoli di lavoro nazionali/internazionali (49%). Una cosa è sicura: non esiste innovazione senza un capitale umano adeguatamente formato. Per questo le aziende guardano sia alla formazione interna che alle nuove assunzioni.

«Tra shock energetico, inflazione e un contesto geopolitico complesso, tanti Paesi europei hanno interiorizzato la necessità di rendersi indipendenti sotto il profilo energetico. Puntando su fonti di approvvigionamento alternative, come l’idrogeno. – Ha dichiarato Alberto Dossi, Presidente di H2IT. – La filiera italiana è certamente giovane, ma è composta da tante realtà ambiziose, che non hanno paura di investire per fare vera innovazione.

Nota metodologica

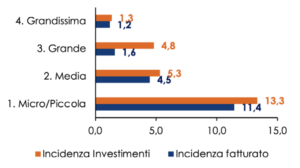

L’indagine è stata svolta da metà settembre a fine dicembre 2022 dalla Direzione Studi e Ricerche di Intesa Sanpaolo, in collaborazione con H2IT, sui soci dell’Associazione. Il campione di imprese dell’analisi preliminare conta 55 imprese, distribuiti uniformemente tra le varie classi di fatturato: micro, piccole, medie, grandi e grandissime imprese.